Receita dos maiores fabricantes contratados de chips cresceu no terceiro trimestre, mas depois cairá

A receita cumulativa do terceiro trimestre de 2022 dos 10 principais fabricantes contratados de semicondutores aumentou 6% no trimestre, para US$ 35,21 bilhões. No entanto, este parece ser o acorde final, e o crescimento trimestral estável observado nos últimos dois anos será substituído na queda do quarto trimestre, os analistas da TrendForce têm certeza.

Fonte da imagem: Gerd Altmann / pixabay.com

Um fator positivo no terceiro trimestre foi o lançamento de uma nova geração de iPhone, tendo um efeito benéfico em toda a cadeia de suprimentos da Apple. Mas isso não foi suficiente para resistir a fatores tão poderosos como bloqueios pandêmicos chineses e inflação global – como resultado, o quarto trimestre pode se transformar em um declínio em relação ao terceiro trimestre, e isso não acontece há dois anos.

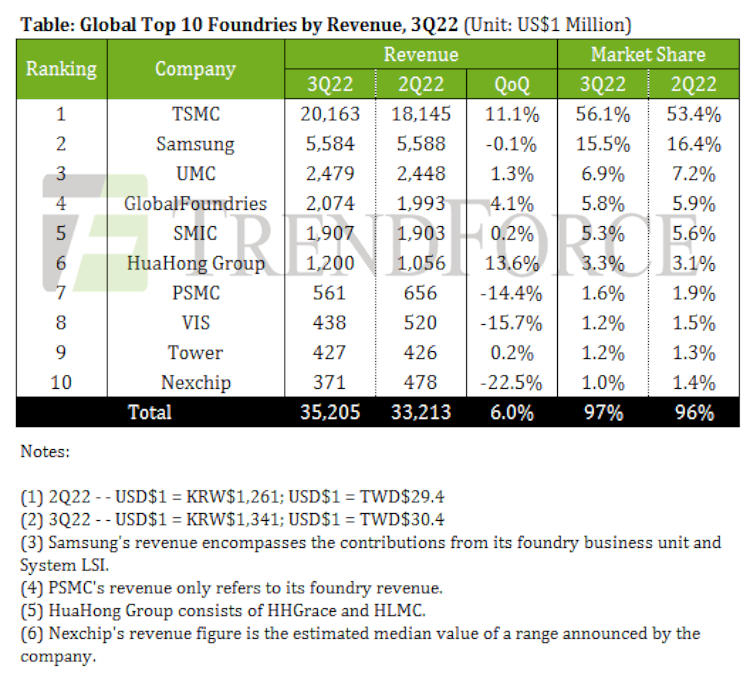

A TSMC tornou-se líder no terceiro trimestre e, no verão, Samsung, UMC, GlobalFoundries e SMIC também entraram nos cinco maiores fabricantes contratados – todos os cinco juntos representaram 89,6% do mercado em termos de receita. A TSMC no período do relatório conseguiu aumentar as receitas em 11,1%, para $ 20,16 bilhões, e aumentar sua participação na indústria para 56,1% – ajudada pela forte demanda por chipsets da Apple. O crescimento foi impulsionado principalmente por tecnologias de 7 nm ou menos, cuja participação financeira continuou a crescer no terceiro trimestre e ficou em 54%.

A Samsung, por outro lado, registrou uma queda trimestral de 0,1% na receita de fabricação de semicondutores, embora os componentes da nova série do iPhone também tenham ajudado a gigante coreana. A participação de mercado da empresa no setor caiu para 15,5%, e parte da culpa é do enfraquecimento do won coreano. Em comparação com o segundo trimestre, a UMC aumentou sua receita em 1,3% e chegou a US$ 2,48 bilhões – isso foi facilitado pelo fortalecimento do dólar americano e pela introdução de novas capacidades de 28 nm, que possibilitam a produção de cristais mais caros. O crescimento da receita trimestral da GlobalFoundries foi de 4,1%, para US$ 2,07 bilhões, pois o fabricante aumentou as remessas de wafer, elevou seu preço médio de venda (ASP) e expandiu sua linha de produtos. Além disso, a empresa conseguiu manter sua utilização de capacidade acima de 90%.

O SMIC chinês também aumentou sua receita trimestral em 0,2%, atingindo US$ 1,91 bilhão. O sortimento do fabricante chinês mudou para componentes de consumo, por isso sua dinâmica se revelou tão modesta. Além disso, os clientes começaram a reduzir o estoque, reduzindo assim a lucratividade da SMIC em certas categorias de produtos, principalmente em chips para smartphones e certos segmentos de eletrônicos de consumo. Um fator positivo foi o aumento do preço médio de venda dos wafers de silício com chips do fabricante. O último pacote de sanções dos EUA à China teve impacto direto na SMIC, mas a fabricante chinesa agiu cedo: a empresa aumentou seus gastos de capital em 2022 em 32%, para US$ 6,6 bilhões, ao decidir comprar novos equipamentos para suas três fábricas em Shenzhen, Pequim e Xangai – isso ajudará a reduzir os riscos de sanções.

Fonte da imagem: trendforce.com

Entre os fabricantes de seis a dez, HuaHong Group e Tower mostraram dinâmica de receita positiva, enquanto PSMC, VIS e Nexchip tiveram quedas de receita. O declínio da Nexchip foi o maior entre os 10 primeiros devido a um desequilíbrio entre demanda e capacidade, mas a empresa continuou a expandir sua capacidade e sua receita no terceiro trimestre caiu 22,5% em relação ao trimestre anterior, para US$ 371 milhões. fabricante também diminuiu e atingiu 80-85%.

A previsão dos analistas da TrendForce para o quarto trimestre de 2022 não é otimista: os pedidos de componentes para produtos de consumo agora estão sendo revisados para baixo. Os estoques de produtos acabados no mercado de eletroeletrônicos estão sendo liquidados mais lentamente do que o esperado, portanto, no curto prazo, não há necessidade de esperar coisas positivas: os pedidos continuarão caindo. Isso afetará as remessas de chapas grossas e a utilização da capacidade. Portanto, os especialistas estão confiantes de que, no quarto trimestre, os dez maiores empreiteiros globais diminuirão suas taxas de crescimento ou enfrentarão um declínio na receita.

Mesmo a TSMC não escapará da agressão do mercado: os pedidos de componentes de 7/6 nm caem mais ativamente do que o esperado, portanto, as receitas serão fornecidas principalmente por nós de 5/4 nm. É improvável que a receita da gigante taiwanesa no IV trimestre diminua em relação ao III trimestre, mas a falta de crescimento não está descartada. A UMC continuará ajustando seu sortimento para aumentar a produção de chips para a indústria automotiva, mas isso não impedirá uma queda no fator de utilização da capacidade – espera-se uma queda de 10 pp A GlobalFoundries não conseguirá manter esse índice também – a empresa não concluiu acordos suficientes para a produção de wafers de 8 polegadas. A HLMC, subsidiária da HuaHong, reduzirá esse fator para seus nós de 55nm que fabricam microcontroladores, chips Wi-Fi e sensores de câmera. No PSMC, os coeficientes para chapas de 8 e 12 polegadas cairão para 60-65% e 70-75% – novamente, os próximos ajustes de pedido são os culpados. O VIS reduzirá esse número para cerca de 70%.

Por fim, a Nexchip se viu na posição mais difícil – a empresa também corre o risco de enfrentar ajustes para baixo nos pedidos de componentes usados em eletrônicos de consumo. Ao mesmo tempo, a empresa não tem oportunidade de ajustar o sortimento, pois seus demais processos tecnológicos ainda não atingiram os padrões de produção em massa. Como resultado, a utilização da capacidade da Nexchip pode cair para 50-55%.

Se você notar um erro, selecione-o com o mouse e pressione CTRL + ENTER.